Er worden kranten volgeschreven over de rente en hoe analisten denken dat deze zich gaat ontwikkelen. Het opmerkelijke is alleen dat de rentes waar zoveel over wordt gesproken, vaak maar een klein deel uitmaakt van de jaarlijkse rentekosten die bedrijven betalen (bij benadering ongeveer 25%). Hoe zit dit?

In het kort bestaat de rente die een onderneming betaald uit twee onderdelen:

- de inkoopkosten van geld: dit is het onderdeel waar zo veel over wordt geschreven;

- de kosten van lenen: dit onderdeel is vaak in het nieuws, echter alleen dan indirect;

Hieronder zullen beide worden besproken.

Inkoopkosten van geld

De inkoopprijs van geld wordt niet anders bepaald dan de inkoop van tomaten, olie of goud: het draait om vraag en aanbod. De factoren die voor een groot deel het evenwicht bepalen zijn:

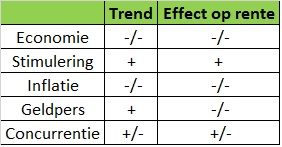

- Economisch klimaat: bij een groeiende economie is er meer vraag naar geld en stijgt de rente;

- Stimuleringsmaatregelen vanuit de overheid, welke o.a. gericht zijn op rentekorting: een korting zorgt voor een hogere vraag;

- Inflatie: Inflatie zorgt dat de rente stijgt en hiermee de vraag daalt;

- Monetair beleid overheid: als de overheid de geldpers aanzet zal dit het aanbod vergroten en dus de prijs laten zakken;

- Globale concurrentiepositie: als een ander land de rente verlaagd, stijgt in je eigen land de rente omdat kapitaal gaat naar waar de rentes het hoogst zijn;

Afgelopen jaren zag het speelveld er als volgt uit:

Wat hierin bijvoorbeeld wel opmerkelijk is: “de overheid stimuleert aan de ene kant de economie wat de rente opdrijft en aan de andere kant zet ze haar geldpers aan om de rente te laten zakken.”

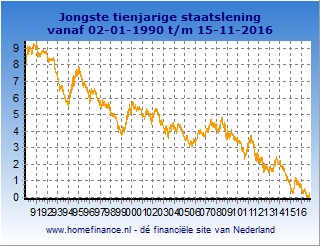

De omschreven trends zijn al langere periode hetzelfde en dit heeft het volgende resultaat op de inkooprentes:

Eén rechte lijn naar beneden! Wij verwachten dat de rente op korte termijn best veel kan fluctueren door alle onzekerheid rond de Brexit en Trump als president, dit zijn echter korte termijn effecten van beperkte financiële omvang voor een gemiddeld bedrijf. Wil de ingezette trend echt doorbroken worden, zal eerst de geldpers uit moeten en hier is vanuit Europa nog geen sprake van. Draghi heeft al meerdere keren aangegeven dit nooit abrupt te doen, dus is er tijd om te acteren als er mee gestart wordt.

Toch kan het voor een bedrijf heel interessant zijn om nu de rentes vast te leggen.

De kosten van lenen

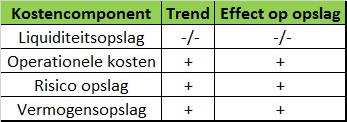

Op dit moment zijn de inkoopkosten van 5 jaar vaste rente ongeveer 0,5%. Toch is de rente op een offerte van de bank vaak aanzienlijk hoger. Het verschil zijn de kosten die een bank in rekening brengt voor haar dienstverlening. In een tabel ziet dit er als volgt uit:

Per onderdeel uitgelegd:

Liquiditeitsopslag: Dit zijn kosten die een bank moet betalen voor de beschikbaarheid van geld. Een lening met een 10-jarige looptijd en een rentecontract van 5 jaar zal na 5 jaar opnieuw ingekocht moeten worden. De bank betaald een premie om t.z.t. het geld beschikbaar te hebben. Voor de kredietcrisis was deze premie nihil, tijdens is dit bijna 1% geweest en nu is deze weer langzaam aan het zakken;

Operationele kosten: Banken hebben over het algemeen verouderde ICT systemen waar veel in moet worden geïnvesteerd, een relatief groot kantorennetwerk en omvangrijk personeelsbestand. Hiernaast moet zij steeds meer informatie aanleveren aan de toezichthoudende instanties en is er een bankenbelasting ingevoerd. De trend hier is dus duidelijk stijgend. Om de totale kosten in de hand te houden wordt reorganisatie op reorganisatie gestapeld en diverse kantoren gesloten.

Risico opslag: Deze vergoeding wordt in rekening gebracht ter dekking van afboekingen. De economie heeft een grote invloed hierop, dus nu het economisch wat beter gaat zie je op korte termijn deze opslagen wat zakken. Als je echter in de modellen erachter kijkt zien we dat deze opslagen steeds voorzichtiger worden berekend. In het verleden werd met 90% van de executiewaarde van een object gerekend en nu hanteert één van de grootbanken nog slechts 45%. Hoe lager dit percentage hoe hoger de risico opslag.

Vermogensopslag: Banken moeten steeds meer eigen vermogen aanhouden wat geld kost. Een bank verdient minder aan geld dat ze op een spaarrekening hebben staan bij de ECB dan geld dat ze uitlenen. Ook is het duur om risicodragend vermogen aan te trekken voor banken. De stemming onder toezichthouders is dat de buffers nog steeds niet voldoende zijn, dus zullen deze kosten ook door stijgen.

In de praktijk zien we dat deze kosten samen tussen de 1% en 2,5% zijn per jaar, veel hoger dus dan de inkoopkosten.

Fout in rentemanagement bij bedrijven

Uit ervaring blijkt dat bij het merendeel van de ondernemingen rentemanagement is gericht op de inkoopkosten van geld. Wij hopen echter in dit artikel duidelijk te hebben gemaakt dat dan een belangrijk, groter, component in de jaarlijkse rentekosten wordt vergeten. Ondanks dat dit onderdeel minder expliciet in kranten wordt besproken, moet dit juist een belangrijk onderdeel uitmaken in de rentestrategie.

Wij gaan graag met u in overleg om samen een volledige rentestrategie op te stellen.